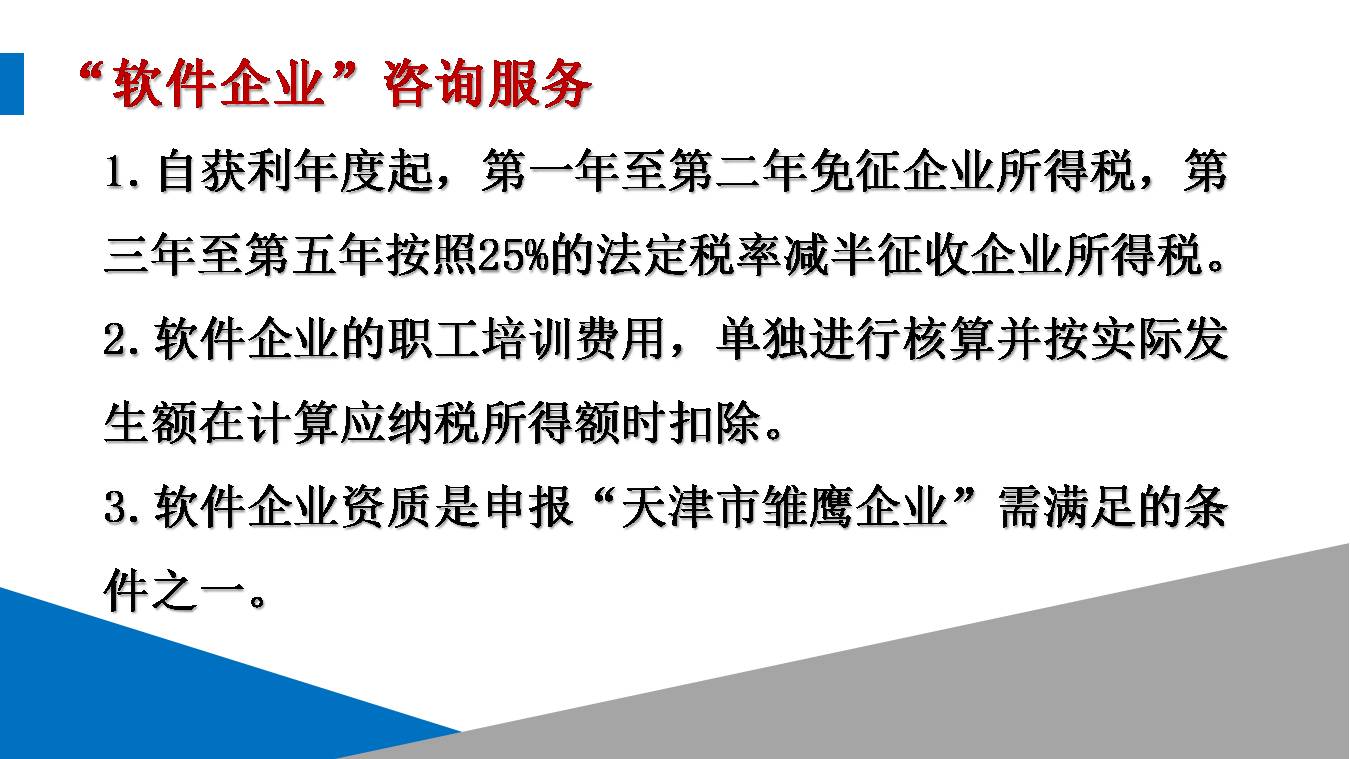

1.自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

2.软件企业的职工培训费用,单独进行核算并按实际发生额在计算应纳税所得额时扣除。

3.软件企业资质是申报“天津市雏鹰企业”需满足的条件之一。

曹艳