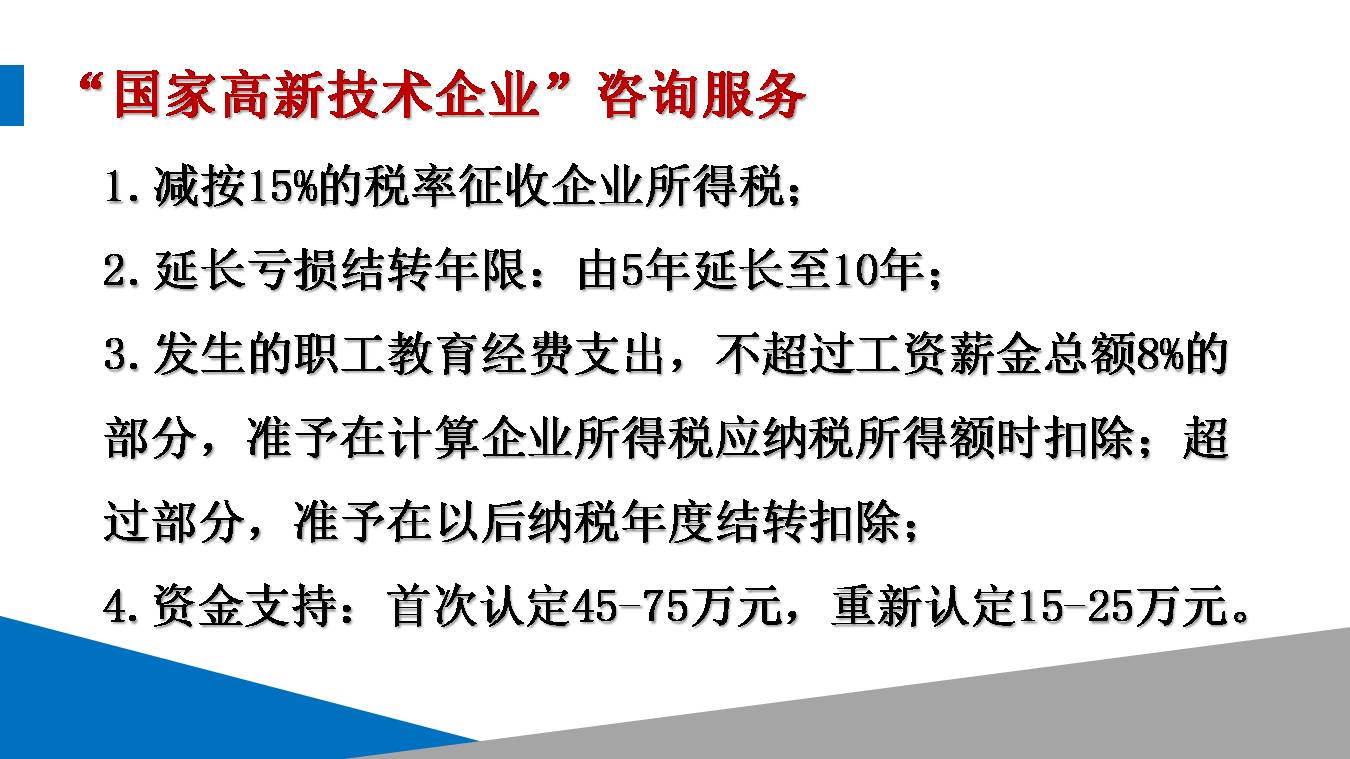

1.减按15%的税率征收企业所得税;

2.延长亏损结转年限:由5年延长至10年;

3.发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除;

4.资金支持:首次认定45-75万元,重新认定15-25万元。

曹艳